- Экономика

- НОВЫЙ ПОРЯДОК УПЛАТЫ НАЛОГА НА НАСЛЕДСТВО И ДАРЕНИЕ В ИСПАНИИ

НОВЫЙ ПОРЯДОК УПЛАТЫ НАЛОГА НА НАСЛЕДСТВО И ДАРЕНИЕ В ИСПАНИИ

Новости Русской Испании 12 октября 2016 Разъясняет Эдуард Карабельников, адвокат «Monereo Meyer Marinel-lo», Барселона

На протяжении многих лет нерезиденты Испании платили повышенный налог при наследовании и дарении. Такой подход вызывал множество споров, однако обжалования в суд от наших граждан не давали результатов. Осенью 2014 года все изменилось.

Бизнес-газета в Испании «Меркадо Русо» представляет разъяснения по новому порядку расчетов от адвоката Эдуарда Корабельникова.

— Эдуард, что о чем должны знать наши соотечественники, которые в Испании сталкиваются или сталкивались раньше при уплате налогов на дарение или наследование?

— 3 сентября 2014 года Высший европейский суд „Tribunal de Justicia de la Unión Europea” принял решение о том, что испанское законодательство, регулирующее налог на наследство и дарение, противоречит общим европейским нормам, так как оно обязывает граждан, которые не постоянно проживают в Испании (нерезиденты) платить более высокий налог с наследства или с дарственной, чем те, которые постоянно проживают в Испании (резиденты).

Приговор Высшего европейского суда обжалованию не подлежит. На основании этого приговора Королевство Испания обязано внести изменения в своё законодательство и устранить неравное налоговое обложение по отношению к нерезидентам.

Решение Суда указывало на неравенство между следующими налогоплательщиками:

между резидентами, проживающими в Испании, и между нерезидентами, которые являются получателями наследства и дарственных;

между резидентами и нерезидентами, которые оставляют завещания и дарственные;

между недвижимостью, находящейся на испанской территории и за её пределами.

— То есть теперь для налогоплательщиков, как резидентов, так и нерезидентов, будут действовать равные ставки налогов? А что делать тем, кто уже уплатил повышенный налог до принятия постановления суда?

— Да, все именно так. Нерезиденты Испании вскоре будут платить такой же налог, как и испанцы. Те же, кто переплатил, теперь имеют право на компенсации. Разъясню подробнее.

Для налогоплательщиков, которые в последние годы пострадали от такой налоговой дискриминации при уплате налогов в Испании, так как они не могли применить более выгодное для них налоговое право автономных территорий, очень важно действовать без промедления и начать процесс возмещения несправедливо уплаченных налогов в финансовом ведомстве Испании.

В тех случаях, когда срок давности уже истёк, существует возможность в течение одного года после опубликования данного судебного решения подать иск в суд против испанского государства.

— Спасибо, Эдуард! Такая информация наверняка порадует наших соотечественников. Ведь, как правило, в 80% случаях объектом дарения являются объекты недвижимости, поэтому и суммы налогов получаются немаленькие. А как на практике может быть реализовано такое право?

— На основании манеры действий испанского государства в предыдущих схожих ситуациях, когда принятые Европейским судом решения должны были быть приведены в исполнение, имеется основание предполагать, что предстоящие законодательные изменения могут затянуться до 2016 года.

— То есть все равно придется ждать? И платить налог, который уже назвали дискриминацией?

— Необязательно. Грамотный адвокат вам подскажет, как все это оформить правильно. Например, уже сейчас на основании постановления те налогоплательщики, которые в предстоящее время должны будут оплачивать налог с наследства или дарения в Испании, имеют возможность подать заявление на продление срока платежа, для того чтобы подождать выхода новых испанских законов, или – если существуют – сослаться на более выгодные автономные законы и воспользоваться ими при уплате налогов.

— Спасибо за ценный совет! Но, к сожалению, не все наши читатели имеют юридическое образование. Можно ли объяснить действие закона о наследовании и дарении на примере?

— Практическое действие этого решения можно более наглядно объяснить на следующем примере.

В наше адвокатское бюро обратилась за помощью женщина, русскоязычная гражданка Германии, которая является резидентом Испании с 2002 года и постоянно проживает в Каталонии. Её отец, гражданин и налоговый резидент Германии, проживающий там же, умер в мае 2013 года.

Разъясняет Эдуард Карабельников, адвокат «Monereo Meyer Marinel-lo», Барселона

На протяжении многих лет нерезиденты Испании платили повышенный налог при наследовании и дарении. Такой подход вызывал множество споров, однако обжалования в суд от наших граждан не давали результатов. Осенью 2014 года все изменилось.

Бизнес-газета в Испании «Меркадо Русо» представляет разъяснения по новому порядку расчетов от адвоката Эдуарда Корабельникова.

— Эдуард, что о чем должны знать наши соотечественники, которые в Испании сталкиваются или сталкивались раньше при уплате налогов на дарение или наследование?

— 3 сентября 2014 года Высший европейский суд „Tribunal de Justicia de la Unión Europea” принял решение о том, что испанское законодательство, регулирующее налог на наследство и дарение, противоречит общим европейским нормам, так как оно обязывает граждан, которые не постоянно проживают в Испании (нерезиденты) платить более высокий налог с наследства или с дарственной, чем те, которые постоянно проживают в Испании (резиденты).

Приговор Высшего европейского суда обжалованию не подлежит. На основании этого приговора Королевство Испания обязано внести изменения в своё законодательство и устранить неравное налоговое обложение по отношению к нерезидентам.

Решение Суда указывало на неравенство между следующими налогоплательщиками:

между резидентами, проживающими в Испании, и между нерезидентами, которые являются получателями наследства и дарственных;

между резидентами и нерезидентами, которые оставляют завещания и дарственные;

между недвижимостью, находящейся на испанской территории и за её пределами.

— То есть теперь для налогоплательщиков, как резидентов, так и нерезидентов, будут действовать равные ставки налогов? А что делать тем, кто уже уплатил повышенный налог до принятия постановления суда?

— Да, все именно так. Нерезиденты Испании вскоре будут платить такой же налог, как и испанцы. Те же, кто переплатил, теперь имеют право на компенсации. Разъясню подробнее.

Для налогоплательщиков, которые в последние годы пострадали от такой налоговой дискриминации при уплате налогов в Испании, так как они не могли применить более выгодное для них налоговое право автономных территорий, очень важно действовать без промедления и начать процесс возмещения несправедливо уплаченных налогов в финансовом ведомстве Испании.

В тех случаях, когда срок давности уже истёк, существует возможность в течение одного года после опубликования данного судебного решения подать иск в суд против испанского государства.

— Спасибо, Эдуард! Такая информация наверняка порадует наших соотечественников. Ведь, как правило, в 80% случаях объектом дарения являются объекты недвижимости, поэтому и суммы налогов получаются немаленькие. А как на практике может быть реализовано такое право?

— На основании манеры действий испанского государства в предыдущих схожих ситуациях, когда принятые Европейским судом решения должны были быть приведены в исполнение, имеется основание предполагать, что предстоящие законодательные изменения могут затянуться до 2016 года.

— То есть все равно придется ждать? И платить налог, который уже назвали дискриминацией?

— Необязательно. Грамотный адвокат вам подскажет, как все это оформить правильно. Например, уже сейчас на основании постановления те налогоплательщики, которые в предстоящее время должны будут оплачивать налог с наследства или дарения в Испании, имеют возможность подать заявление на продление срока платежа, для того чтобы подождать выхода новых испанских законов, или – если существуют – сослаться на более выгодные автономные законы и воспользоваться ими при уплате налогов.

— Спасибо за ценный совет! Но, к сожалению, не все наши читатели имеют юридическое образование. Можно ли объяснить действие закона о наследовании и дарении на примере?

— Практическое действие этого решения можно более наглядно объяснить на следующем примере.

В наше адвокатское бюро обратилась за помощью женщина, русскоязычная гражданка Германии, которая является резидентом Испании с 2002 года и постоянно проживает в Каталонии. Её отец, гражданин и налоговый резидент Германии, проживающий там же, умер в мае 2013 года.

После смерти отца, в соответствии с общим испанским законом, клиентка должна была представить налоговую декларацию о наследстве, полученном от отца, чье имущество состояло из недвижимости и банковских счетов, находящихся как в Германии, так и в Испании.

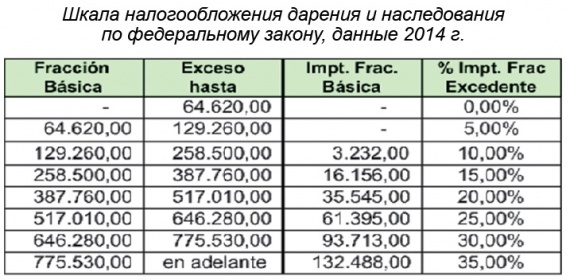

При определении суммы налога в Испании применялся федеральный закон (Artículo 32, apartados 2 y 5, Ley 22/2009, de 18 diciembre), а не более выгодный закон автономной области, в которой она проживала (normativa comunitaria Artículo 63 del TFUE). Обоснованием этого было то, что её отец в момент смерти был резидентом Германии.

В итоге налог, насчитанный по федеральному закону, составил 26.700,- €, поскольку, как я уже говорил, испанский закон не разрешал применения автономного законодательства Каталонии.

После того, как наша клиентка узнала о решении Европейского суда от 3 сентября 2014 года, она обратилась к нам за помощью. После изучения ее дела и предварительного пересчёта налога на наследство с применением автономных законов Каталонии, было установлено, что уже уплаченная сумма в размере 26.700,-€ должна быть полностью возвращена. Дело уже полностью оформлено и уже находится в судебной инстанции, окончательное решение суда ожидается в следующем году.

После смерти отца, в соответствии с общим испанским законом, клиентка должна была представить налоговую декларацию о наследстве, полученном от отца, чье имущество состояло из недвижимости и банковских счетов, находящихся как в Германии, так и в Испании.

При определении суммы налога в Испании применялся федеральный закон (Artículo 32, apartados 2 y 5, Ley 22/2009, de 18 diciembre), а не более выгодный закон автономной области, в которой она проживала (normativa comunitaria Artículo 63 del TFUE). Обоснованием этого было то, что её отец в момент смерти был резидентом Германии.

В итоге налог, насчитанный по федеральному закону, составил 26.700,- €, поскольку, как я уже говорил, испанский закон не разрешал применения автономного законодательства Каталонии.

После того, как наша клиентка узнала о решении Европейского суда от 3 сентября 2014 года, она обратилась к нам за помощью. После изучения ее дела и предварительного пересчёта налога на наследство с применением автономных законов Каталонии, было установлено, что уже уплаченная сумма в размере 26.700,-€ должна быть полностью возвращена. Дело уже полностью оформлено и уже находится в судебной инстанции, окончательное решение суда ожидается в следующем году.